Lorsqu’on pense « financements publics » on pense apport financier pour accélérer le développement d’un projet. Mais saviez-vous que les critères d’accès aux aides publiques permettent également de structurer l’ensemble des fondamentaux de l’activité ? Découvrez les principaux effets structurants des financements publics sur votre activité.

Pourquoi un processus innovation ?

Pour beaucoup, l’innovation est une notion qui ne concerne que les entreprises actives dans un domaine technologique. Or, l’innovation est partout et s’applique à tous les niveaux d’une société.

D’une part, l’innovation peut être définie comme étant un « processus qui conduit à la mise en œuvre d’un ou de plusieurs produits, services, procédés, formes d’organisation, modèles d’affaires, nouveaux ou améliorés, susceptibles de répondre à des attentes implicites ou explicites et de générer une valeur économique, environnementale ou sociétale pour toutes les parties prenantes »(1).

L’innovation n’est donc pas nécessairement définie par la création d’un produit ou d’un service disruptif, mais plus d’un élément nouveau au sein de l’entreprise. Digitaliser des processus internes peut relever de l’innovation par exemple.

D’autre part, l’innovation, qu’elle soit incrémentale ou de rupture, est une démarche essentielle à toute entreprise ayant pour ambition d’être prise comme référence dans son domaine d’activité, de se démarquer de la concurrence et de maintenir un haut niveau de compétitivité.

L’innovation est alors le fruit d’une démarche globale, collective et structurée.

Les principaux axes de structuration de son innovation

- Assurer une transversalité pour favoriser l’innovation

L’organisation en silos fonctionnels avec ses lignes hiérarchiques ne permet pas de faire vivre ce processus transversal d’innovation. Or il est rare que l’innovation soit seulement le produit du département de R&D.

Plus généralement, elle nécessite la coopération interne et même externe avec de nombreux autres acteurs, notamment ceux qui sont au contact des clients comme les commerciaux ou le marketing, la production qui devra produire le futur produit, etc.

Dans un article paru sur fastcompany.com, Ben Schiller explique même que la diversité prise au sens large est bénéfique pour l’innovation et cite une étude qui a montré que les entreprises qui remplissent le plus les exigences de diversité annoncent en moyenne deux nouveaux produits par an, le double d’une entreprise classique.

- Aligner le processus d’innovation sur sa stratégie d’entreprise

Toutes les entreprises n’ont pas la chance d’avoir à leur tête un “serial innovateur” comme Apple pour conduire un rythme continu d’innovations. Et les solutions trouvées par Google pour afficher l’innovation au quotidien des agendas de ses salariés ne sont pas transposables à d’autres entreprises, surtout en phase d’amorçage.

Se pose rapidement la question de la gouvernance de l’innovation dans les entreprises innovantes. Car l’innovation n’est pas seulement dans la technologie, ni dans les usages, elle doit trouver sa source dans les processus de décision.

Alors que les entreprises sont amenées à réfléchir sur leur raison d’être depuis l’instauration de la loi Pacte, cette vision de sa contribution à la société sera le filtre pour inspirer l’innovation. Parce qu’elle est un puissant levier d’engagement, la raison d’être permettra à toutes les forces de l’entreprise d’aligner leur effort d’innovation au travers d’activités de veille.

- Améliorer ses processus comptables

L’innovation peut être vue comme un processus long terme nécessitant des intrants et ayant pour finalité la production et la commercialisation d’extrants innovants (2). Le début de l’activité d’innovation est caractérisé par de forts besoins en financement. Se pose alors la question de savoir si la gestion des résultats comptables engagée à ce stade permet d’obtenir des financements externes. De plus, cette rigueur et transparence comptable permettra de répondre à des enjeux d’asymétrie de l’information entre insiders et outsiders (actionnaires, financeurs, etc.).

- Communiquer

Développer votre communication permet d’augmenter la proximité entre les différents acteurs et de véhiculer une vision commune. Il est idéal de communiquer avec chacune des parties prenantes de votre entreprise ainsi qu’avec les différents écosystèmes présents. Cette communication renforcera aussi une culture d’entreprise forte basée sur l’innovation pour susciter un sentiment d’appartenance à une communauté.

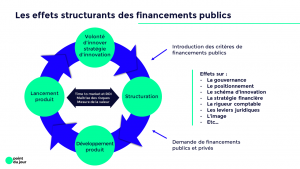

Comment les financements publics structurent votre activité ?

Le montage de dossiers demande de respecter un cahier des charges précis. C’est l’occasion d’aborder des aspects fondamentaux qui peuvent vous aider à structurer l’ensemble des processus innovation de votre entreprise, à commencer par vous permettre de bien situer votre projet.

En effet, présenter une innovation spécifique ne suffit pas ! Il faut pouvoir identifier de véritables “points de rupture” économiques et techniques. Le montage d’un dossier permet aux équipes de bien situer leur innovation via une démarche prospective et définir une véritable roadmap pour atteindre les objectifs.

Par ailleurs, l’activité de recherche et de veille technologique et de marché, nécessaire au montage d’un dossier de financement, viendra nourrir la vision d’entreprise et inversement. Cet apport mutuel fera émerger les meilleurs axes de développements d’avenir pour votre entreprise qui trouveront alors une double résonance marché (par les opportunités business) et financière (par le support des institutions publiques).

Ce processus amène également à se questionner sur la cohérence stratégique et financière (ROI, time to market,…). Le coût présenté par le projet innovant doit s’intégrer dans la structure financière de la société. Cela passe notamment par la collaboration entre les services (finance, R&D, RH,…) pour que les projets d’innovation et de développement business de l’entreprise soient en adéquation sur le long terme.

La systématisation de cette vigilance financière essentielle s’intègre à un autre effet structurant amené par les critères des dispositifs de financements publics : la rigueur comptable.

Tout projet nécessite une bonne évaluation comptable. C’est d’autant plus important quand il s’agit d’immobiliser “la valeur de l’innovation”. Il faut donc développer des budgets cohérents. Cela signifie avoir une vision claire des dépenses qui vont être engagées : aussi bien des dépenses de personnel que des frais de sous-traitance, ou de l’achat de matières premières. Globalement, de tout ce qui sera investi et donc amorti. Les montants d’aides étant calculés sur la base d’un budget prédéfini, le montage de dossier constitue une très bonne occasion de gagner en rigueur sur le suivi et la gestion comptable de l’activité. Cela permettra, à terme, de mieux mesurer la rentabilité des développements par exemple.

La préparation de dossier de demande de financements publics vous amène également à anticiper certains points sur le plan juridique. Cela concerne par exemple la manière dont vous avez utilisé les données ou la façon dont vous avez protégé votre innovation.

Enfin, travailler sur des projets innovants vous donne un caractère différenciant qui vous est propre. Celui-ci va forcément servir votre communication aussi bien en interne qu’en externe. L’idée étant de montrer vos avancés et mettre en avant votre image d’entreprise innovante auprès de vos clients ou prospects. Cela permettra de les fidéliser et de les faire participer d’une façon indirecte à faire avancer votre secteur d’activité en leur apportant le sentiment gratifiant de contribuer à développer de nouvelles solutions. Bien communiquer au sein même de votre entreprise est tout aussi important pour mobiliser les équipes ou encore légitimer les investissements auprès de la direction.

Références

(1) AFNOR. (2014). Management de l’innovation – Guide de mise en œuvre d’une démarche de management de l’innovation (Indice de classement : X50-271). La Plaine Saint-Denis: AFNOR Editions.

(2) Dutta S., Narasimhan O. et Rajiv S. (2005), « Conceptualizing and Measuring Capabilities: Methodology and Empirical Application », Strategic Management Journal, vol. 26, n° 3, p. 277-285.